Unternehmensnachfolge: Kaufpreisentwicklung und Unternehmensbewertung für Immobilienverwalter

Der Immobilienverwalter Schulze (60, eK) und das Immobilienverwaltungsunternehmen Müller (63, GmbH), zwei Wettbewerber aus demselben Ballungsgebiet, beabsichtigen, ihre Unternehmen aus Altersgründen in den nächsten Monaten zu veräußern. Die „Lebenswerke“ beinhalten jeweils 500.000 Euro Umsatz, wovon bei beiden 50 Prozent auf die WEG-Verwaltung und 50 Prozent auf die Mietverwaltung entfallen. Die Anzahl der verwalteten Objekte je WEG sowie die Umsatzrentabilität der beiden Verwalter sind hingegen sehr unterschiedlich.

- Schulze beschäftigt vier Vollzeitmitarbeiter, allesamt Quereinsteiger in der Branche, Müller lediglich zwei langjährige erfahrene Haus. Und Grundstücksfachverwalter.

- Schulze arbeitet mit sehr überschaubarem IT-Einsatz, Müller hat das papierlose Büro dagegen schon annähernd umgesetzt.

Die beiden Verwalterkollegen gehend davon aus, dass der Kundenbestandsverkauf oder der Unternehmensverkauf kein Hexenwerk ist und nach der Zusammenstellung von ein paar Bestands- und Unternehmensdaten potenzielle kapitalstarke Käufer beiden Verwaltern sprichwörtlich die „Tür einrennen“. Beide spekulieren darauf, dass man grundsätzlich das 1,0 bis 1,2-Fache des Jahresumsatzes erzielen kann.

Der Gewinn ist die entscheidende Größe

Eine derartige Einschätzung ist bei Immobilienverwaltern, die ihre Nachfolge regeln wollen, nicht selten anzutreffen. Unberücksichtigt bleiben aus Sicht der Verkäufer die Qualität des Unternehmens und der Gewinn, den die potenziellen Käufer zu erwarten haben – die alles entscheidende Größe für den Kaufpreis!

Der Verkauf von Verwaltungsbeständen oder Unternehmensanteilen (GmbH, GmbH & Co KG, AG) geht heute seitens der Käufer einher mit einer tiefgehenden Prüfung (neudeutsch: Due Diligence), um Risiken und Verpflichtungen zu identifizieren. Die Kosten- und Ertragsstruktur wird von allen Käufern und den finanzierenden Instituten sehr detailliert analysiert, um die zukünftigen realistischen Jahresüberschüsse und damit die Amortisationszeit der Investition möglichst präzise planen zu können. Da die meisten Käufer im Umfeld der Bankenregulierung und deren restriktiver Kreditvergabe immer härter um eine Finanzierung kämpfen müssen, bedarf es einer sehr präzisen und transparenten Unternehmensbewertung des Verkaufsobjekts, die von Banken und anderen Finanzierern heute als Muss vorausgesetzt wird.

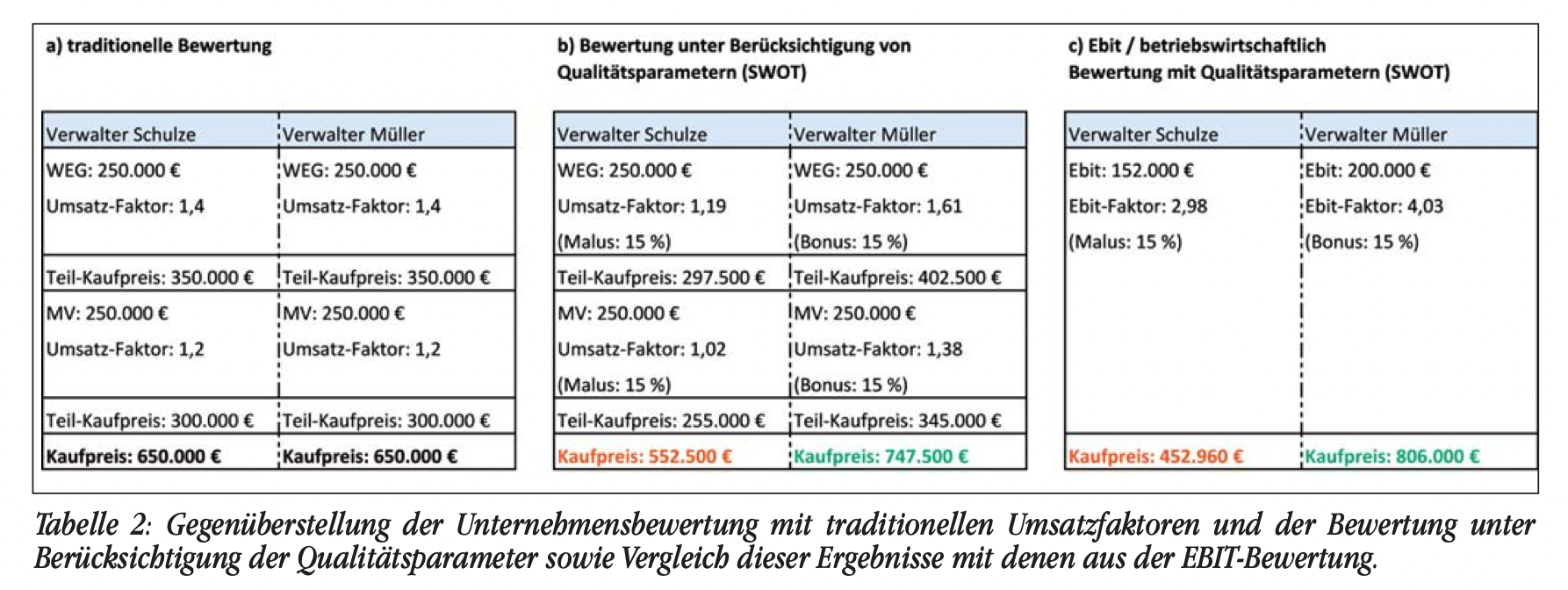

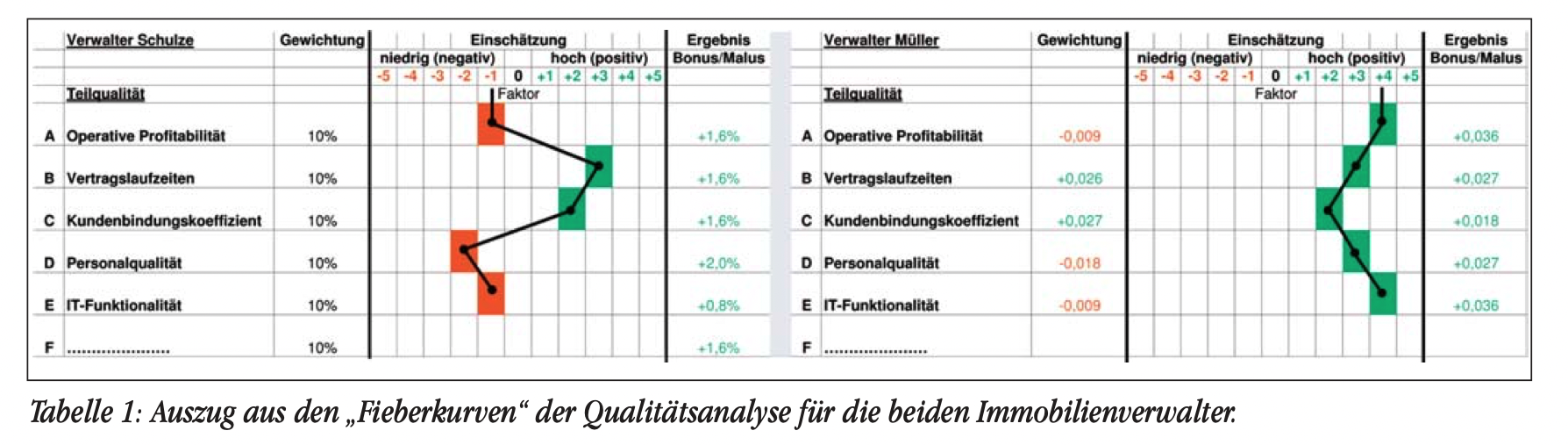

Folgerichtig hat sich die Bewertungssystematik für Immobilienverwaltungsunternehmen in den letzten Jahren radikal verändert. Wurde bis Ende der letzten Dekade traditionell das Umsatzwertverfahren mit Multiplikatoren mit dem 1,0 – 1,4- Fachen Jahresumsatz eingesetzt, analysiert man heute die individuelle Qualität eines Unternehmens. Hier werden Chancen und Risiken sowie die Stärken und Schwächen mit jeweiligem Bonus oder Malus berücksichtigt. Der Kaufpreis wird dann unter Berücksichtigung der am Markt von Käufern akzeptierten Amortisationszeiten und des aus Käufersicht realistischen Jahresüberschusses (kalkulatorisches EBIT) ermittelt. Im den beiden beschriebenen Fällen hatten neben weiteren Parametern beispielsweise die Mitarbeiterqualität, die Kundenbindungsdauer, die Vertragslaufzeiten und die Qualität des IT-Systems beziehungsweise der Datenqualität sowie die Personal- und Sachkosten Einfluss auf die Bewertung.

Veränderte Risikobereitschaft der Investoren

Durch die in kurzen Zeitabständen aufeinander folgenden Finanzkrisen in den letzten Jahren hat sich die Risikobereitschaft der Investoren signifikant verändert. Bis 2008 haben Investoren bei Käufen Amortisationszeiten nach Steuern und Zinsen von zehn Jahren und mehr akzeptiert. Heute variieren diese je nach Risikoaffinität zwischen fünf und sieben Jahren. Im Klartext bedeutet dies, dass der Kaufpreis aus den angeführten Beispielen nach fünf bis sieben Jahren aus Sicht der Käufer verdient sein muss – netto, nach Steuern und Zinsen. Dies sind auch die Vorgaben der Banken beziehungsweise der alternativen Finanzierer.

Die Ergebnisse aus Tabelle 2 zeigen, dass die Analyse der Qualität eines Verwaltungsunternehmens zu signifikanten Bewertungsunterschieden gegenüber der traditionellen Bewertungsmethode über Umsatzmultiplikatoren führen kann. Müller hätte mit der traditionellen Bewertungsmethode unmittelbar Geld verschenkt – Schulze hat den Verkauf zunächst verschoben und führt mit Hilfe des Autors die nächsten zwei Jahre ein qualitätsorientiertes (seriöses) Programm zum „Brautverschönern“ durch, das in der Umsetzung verschiedener Handlungsempfehlungen liegt. Die Steuerberater von verschiedenen potenziellen Kaufkandidaten hatten Schulze unmittelbar vor dem jeweiligen Notartermin vorgerechnet, dass ihre Mandanten bis zu zwölf Jahren zur Amortisation benötigen. Dies bedeutete für Schulze dann folgerichtig das „Aus“ aller Gespräche.

Schlussfolgerungen

Fazit für Einzelkaufmann Schulze: Eine frühzeitige Analyse und Bewertung seines Unternehmens hätte zu einem deutlich höheren Kaufpreis geführt. Der betriebswirtschaftlich fundierte Kaufpreis verhindert Verhandlungsabbrüche. Schulze wird nach unserer Berechnung mit der Realisierung verschiedener Handlungsempfehlungen rund 250.000 Euro mehr erlösen können als zum Zeitpunkt seiner (gescheiterten) Verkaufsbemühungen.

Fazit für Müller GmbH: Die Bewertung nach betriebswirtschaftlichen Gesichtspunkten führt zu einem deutlich höheren Kaufpreis, als Müller und seine Kollegen zuvor spekuliert hatten. Die traditionellen Umsatzmultiplikatoren hätten die hohe Profitabilität und Qualität seines Unternehmens nicht berücksichtigt. Müller konnte hierdurch annähernd 160.000 Euro mehr erlösen als nach traditioneller Methode.

Fazit für Käufer: Die traditionelle umsatzorientierte Bewertung führt bei der Heterogenität der zum Kauf stehenden Unternehmen zu betriebswirtschaftlich nicht nachvollziehbaren Ergebnissen. Aus Käufersicht steht die Amortisationszeit nach Zinsen und Steuern an erster Stelle bei der Betrachtung einer Investition. Weil dieses EBIT primär vom realistisch prognostizierbaren Jahresgewinn abhängig ist, bedarf es einer präzisen Bewertung qualitativer und quantitativer Parameter des jeweiligen Kaufobjekts. Da die meisten Verwaltungsunternehmen bilanziell einen minimalen Gewinn vor Steuern ausweisen, der häufig einen Kauf verbietet, muss jedes Unternehmen unter die sprichwörtliche „Quarzlampe“ gelegt werden, um den tatsächlichen Gewinn zu errechnen.

Fazit für Verkäufer: Der Verkauf von Immobilienverwaltungsunternehmen hat sich in den letzten Jahren deutlich professionalisiert und bedarf betriebswirtschaftlicher, bilanzieller, steuerlicher und juristischer Kenntnisse, die nur spezialisierte Berater vorhalten. Die traditionelle Vorgehensweise wurde jahrelang am Markt akzeptiert, beinhaltet heute aber Elemente, die aus Verkäufer- und Käufersicht als grob fahrlässig zu titulieren sind. Ein Verhandlungsabbruch aufgrund fehlender und unpräziser Unterlagen oder aufgrund eines unbedacht geäußerten „unmoralischen“ Kaufpreisvorschlags ist unerfreulich und führt zu hohen Folgekosten. Eine professionelle Unternehmensbewertung – ausgestaltet als transparentes anonymisiertes Unternehmensexposé – ist somit heute die Basis für seriöse Gespräche mit potenziellen Käufern und spart allen Beteiligten Zeit, Geld und Energie.

Veröffentlichung: AIZ | Das Immobilienmagazin 10/2014